Una Guía Simple sobre el Costo de Su Seguro de Vida a Término

¿Está pensando en cómo proteger a sus seres queridos si algo le sucediera? Eso es precisamente lo que hace el seguro de vida a término. Proporciona una red de seguridad financiera para su familia, asegurándose de que estén cuidados si algo le llega a suceder.

Cuando surge el tema, la primera pregunta en la mente de la mayoría de las personas es: ¿Cuánto cuesta el seguro de vida?

Esa es una excelente pregunta, y la respuesta es realmente sencilla. Piense en el seguro de vida a término como el tipo de seguro más fácil de entender. Usted elige una cantidad de cobertura y un periodo de tiempo determinado, por ejemplo, 20 años. Durante esos 20 años, realiza un pago constante. Si fallece durante ese tiempo, su familia recibe el monto total de la cobertura. El precio que paga se basa en lo básico, como su edad y salud, pero también otros factores pueden influir.

Pero no tiene que resolver esto solo. En Magnum, nuestro trabajo es hacerlo todo claro y sencillo. Queremos que entienda los beneficios reales del seguro de vida, por eso lo guiaremos paso a paso en cómo se determinan los costos, para que se sienta seguro y en control.

Tabla de Contenidos

- Resumen

- Los Elementos Básicos del Costo de Su Seguro de Vida

- Más Allá de la Salud: Su Estilo de Vida También Importa

- Una Forma Inteligente de Ahorrar: «Escalonar» Sus Pólizas

- Una Mirada Rápida a las Tarifas Adicionales

- Flexibilidad para el Futuro: La Opción de Conversión

- Cómo Magnum Lo Hace Todo Sencillo

- Reflexiones Finales

Resumen

- Su edad y género son los dos factores principales que influyen en la prima de su seguro de vida a término.

- Las aseguradoras analizan el panorama completo de su estilo de vida, incluyendo sus pasatiempos y trabajo, para entender su riesgo general.

- El nivel de estrés de su trabajo puede ser un factor, ya que puede estar relacionado con su salud a largo plazo.

- Aunque no lo crea, su código postal puede tener un pequeño efecto en lo que paga por su seguro de vida.

- Ser honesto acerca de su salud es clave, y mostrar cómo maneja una condición siempre es una buena idea.

- «Escalonar» varias pólizas pequeñas en lugar de una grande puede ser una forma inteligente de ahorrar dinero a medida que sus necesidades de cobertura cambian con el tiempo.

- Además de la prima, pueden haber otros pequeños cargos, como una tarifa por pagar su factura en cuotas mensuales.

- La «opción de conversión» es una característica útil que le permite cambiar su póliza a término por una permanente más adelante si sus necesidades cambian.

Los Elementos Básicos del Costo de Su Seguro de Vida

El precio que paga por su seguro de vida, su «prima», está adaptado solo para usted. No es un número único para todos. Entender los elementos básicos puede ayudarle a encontrar el mejor valor y saber qué esperar.

El Momento Puede Reducir Sus Costos de Seguro de Vida

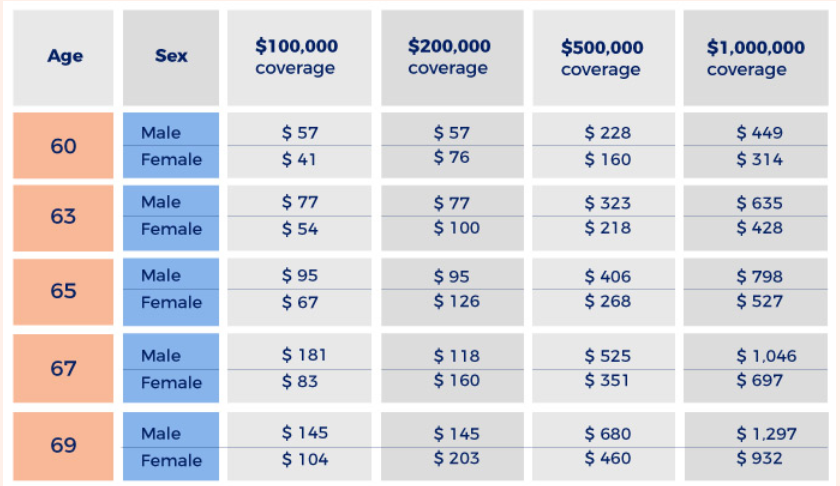

No es un secreto que el seguro de vida es más asequible cuando es joven. Una tabla de tarifas de seguro de vida a término por edad muestra que los precios no solo aumentan gradualmente, pueden dar saltos significativos a medida que envejece. La razón simple es que, a medida que envejecemos, los riesgos para la salud aumentan naturalmente. Es un poco como comprar un boleto de avión: cuanto antes reserve, mejor será el precio que podrá asegurar. Es por eso que obtener una póliza cuando es joven es una jugada inteligente. Puede ahorrarle mucho dinero en el futuro.

Echemos un vistazo a una tabla de tarifas de seguro de vida a término por edad, de 60 a 69 años, para ver lo que quiero decir-

Fuente: Seguros Magnum

Un Consejo Útil: El Rango de Edad de 5 Años

Entender las tarifas de seguro de vida por edad le ayuda a tomar una decisión inteligente. Aquí hay un pequeño consejo que puede ser útil. La mayoría de las compañías de seguros agrupan sus precios en intervalos de 5 años. Por ejemplo, generalmente pagará el mismo precio si tiene 35 o 39 años. Pero el día que cumpla 40, pasará a un grupo más caro.

A veces, las personas retrasan la compra de una póliza solo un año o dos mientras terminan una carrera o ahorran para el pago inicial de una casa. Pero esperar solo unos meses a veces puede significar perder ese rango de edad más bajo, lo que lleva a una prima de seguro de vida más alta durante todo el plazo de 10, 20 o 30 años. Es algo a tener en cuenta al planificar.

Hombres y Mujeres Pagan Tarifas Diferentes

¿Sabía que los hombres y las mujeres a menudo pagan primas diferentes? Incluso los gemelos fraternales con el mismo trabajo y estado de salud podrían recibir cotizaciones diferentes. Entonces, ¿cuánto cuesta el seguro de vida a término para cada uno?

En general, los hombres tienden a pagar más por la cobertura, especialmente en sus 40 y más allá. Esto se debe a que, estadísticamente, las mujeres tienen una esperanza de vida más larga. Es uno de los muchos factores que se consideran al crear una cotización personalizada. Son detalles como estos los que ayudan a explicar por qué las tarifas del seguro de vida pueden ser tan diferentes de una persona a otra.

Creemos que estar a su lado es la única forma de hacer negocios. Esto significa que nuestro equipo está aquí para responder a sus preguntas de manera honesta, y siempre seremos claros sobre lo que cuesta una póliza y lo que hace por usted. No estamos aquí solo para venderle un producto. Si creemos que un plan diferente tiene más sentido para su familia, seremos los primeros en decirlo. Su mejor interés es nuestro único interés.

Otro Gran Factor: Uso de Tabaco

Más allá de la edad y el género, uno de los factores más importantes en su tarifa de seguro de vida es si usa o no tabaco. Debido a los riesgos evidentes para la salud, un fumador casi siempre pagará una prima mucho más alta que un no fumador de la misma edad y perfil de salud. Si ha dejado de fumar recientemente, ¡eso es genial! La mayoría de las compañías quieren ver que ha estado libre de tabaco durante al menos uno o dos años antes de ofrecerle tarifas de no fumador, así que es un gran incentivo para seguir con ello.

Más Allá de la Salud: Su Estilo de Vida También Importa

Cuando solicita un seguro, las compañías intentan obtener una imagen completa de su vida para entender su riesgo general. Esto va más allá de su chequeo médico básico e incluye sus pasatiempos, su trabajo e incluso dónde vive. Todo se trata de asegurarse de que el precio sea justo, porque la historia de cada uno es un poco diferente.

Sus Pasatiempos y Hábitos Cuentan una Historia

Las compañías de seguros quieren saber si tiene un estilo de vida particularmente riesgoso. Es solo una parte práctica de determinar su riesgo general. Por ejemplo, si le gustan pasatiempos como el paracaidismo, el buceo o la escalada, eso podría afectar su prima porque esas actividades conllevan una mayor probabilidad de accidentes.

Lo mismo ocurre con sus hábitos diarios. Si tiene antecedentes de comprar productos de tabaco, las aseguradoras lo verán como un riesgo para la salud. Por otro lado, cosas como tener una membresía en el gimnasio, correr 5K o comprar equipo de fitness pueden trabajar a su favor, ya que indican un estilo de vida más saludable y de menor riesgo.

Cómo Su Trabajo Puede Afectar Su Tarifa

Tiene sentido que un trabajo físicamente riesgoso, como ser leñador o piloto, pueda afectar su tarifa de seguro de vida. Pero lo que muchas personas no se dan cuenta es que incluso algunos trabajos de oficina pueden influir. Las aseguradoras a veces consideran carreras de alto estrés, como las de finanzas o derecho, como un pequeño factor de riesgo debido a los problemas de salud que pueden surgir del estrés a largo plazo.

Por otro lado, trabajos que suelen ser menos estresantes, como la enseñanza, pueden verse como algo positivo. No se trata de juzgar lo que hace para ganarse la vida. Solo se trata de obtener una imagen clara de su vida diaria.

Su Ubicación También Puede Ser un Factor

Créalo o no, su dirección también puede desempeñar un pequeño papel. Las compañías de seguros utilizan estadísticas generales para diferentes regiones. Factores como las tasas de criminalidad locales, la calidad del medio ambiente e incluso el acceso general a instalaciones de salud en su área pueden influir ligeramente en su prima. Puede parecer un poco injusto, ya que son cosas que están mayormente fuera de su control. Por eso, es solo una pequeña parte de una imagen mucho más grande.

Fuente: Seguros Magnum

Una Forma Inteligente de Ahorrar: «Escalonar» sus Pólizas

¿Quiere ahorrar dinero en el costo del seguro de vida? Muchas personas compran una póliza grande y la mantienen durante décadas, pero eso puede significar que está pagando por más cobertura de la que necesita en los últimos años. Un enfoque práctico llamado «escalonar pólizas» puede ayudarle a obtener la cantidad adecuada de cobertura para cada etapa de su vida, a menudo mientras ahorra dinero.

En lugar de una póliza gigante, compra varias pólizas más pequeñas con diferentes plazos (por ejemplo, 10, 20 y 30 años). De esta manera, a medida que sus necesidades financieras disminuyen con el tiempo, puede dejar que las pólizas a corto plazo caduquen, reduciendo su prima total.

Ejemplo de Escalonado

Veamos un ejemplo. Conozca a María, una mujer de 35 años de Illinois. Ella y su esposo acaban de comprar una casa nueva con una hipoteca a 30 años. Tienen dos hijos pequeños, de 3 y 5 años, y quieren asegurarse de que haya suficiente dinero para la universidad en el futuro.

Sus necesidades más grandes son:

- La hipoteca: Una hipoteca de $300,000 a 30 años.

- La universidad de los niños: Estarán en la universidad dentro de aproximadamente 15-20 años.

- Sustitución de ingresos: Para apoyar a su esposo hasta la jubilación.

En lugar de comprar una enorme póliza de 30 años por, digamos, $1 millón, María podría «escalar» su cobertura de esta forma:

- Póliza 1 (10 años): Una póliza más pequeña de $150,000. Esto agrega protección extra durante los años más costosos y jóvenes de la vida de sus hijos. Expira después de 10 años, reduciendo su factura.

- Póliza 2 (20 años): Una póliza de $350,000. Cubre los años universitarios de los niños y la mayor parte de la hipoteca. Expira después de 20 años, reduciendo su factura nuevamente.

- Póliza 3 (30 años): Una póliza de $500,000. Esta es la base, proporcionando la sustitución de ingresos y cubriendo la hipoteca hasta que se pague por completo.

Al escalonar, María solo paga por el alto nivel de cobertura que necesita en este momento. A medida que sus necesidades disminuyen, su cobertura y su prima total también disminuyen. Es una forma inteligente de asegurarse de que su cobertura se ajuste a su vida, para que no esté pagando tarifas altas de seguro de vida por una protección que ya no necesita.

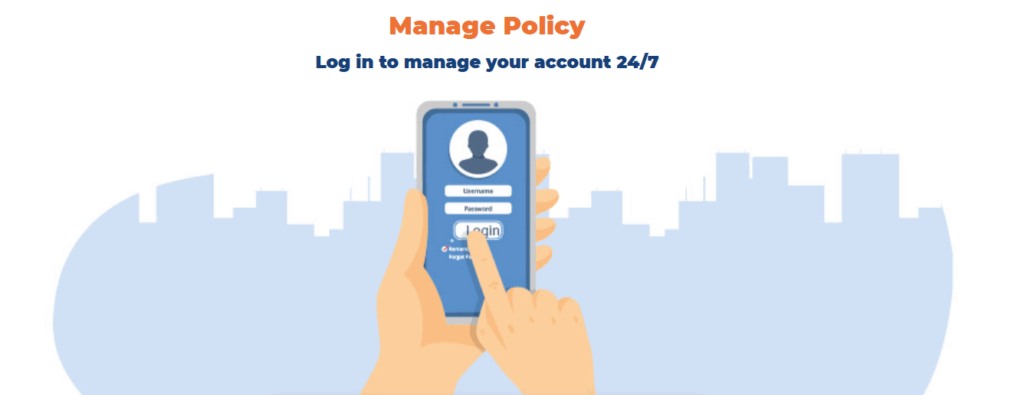

Link: https://magnuminsurance.com/manage-policy/

Fuente: Seguros Magnum

Caption: La vida está ocupada. Por eso hacemos que sea fácil administrar su póliza de seguro de vida a término en cualquier momento, de día o de noche.

Alt text: Captura de pantalla mostrando cómo puede administrar su póliza de seguro de vida a término 24/7 con Magnum.

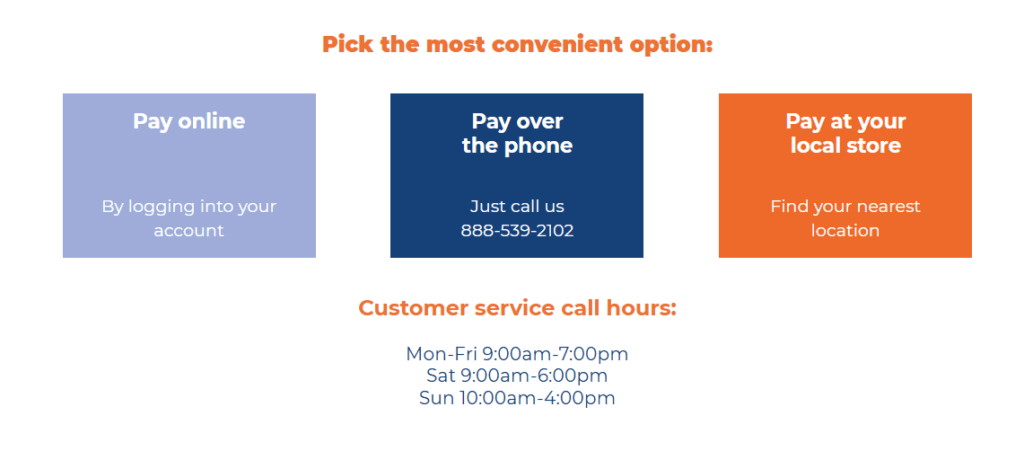

Una Mirada Rápida a las Tarifas Adicionales

Su prima es el costo principal de su póliza, pero a menudo hay pequeñas tarifas administrativas de las que debe estar al tanto. Estas no son secretos ocultos, sino cargos estándar que es bueno conocer antes de firmar. Por ejemplo, muchas compañías agregan una pequeña tarifa de procesamiento si elige pagar su prima de forma mensual en lugar de anual. Generalmente es más asequible pagar una vez al año si puede hacerlo.

Estas pequeñas tarifas también son algo a tener en cuenta cuando compara opciones de seguro de vida a término y vida entera. A menudo tienen diferentes tipos de tarifas administrativas, por lo que compararlas le ayudará a ver el verdadero costo a largo plazo de cada una.

Sabemos que todo esto puede sonar un poco confuso. Por eso siempre estamos felices de explicarlo. Cuando trabaja con Magnum, nos aseguramos de señalar todas las tarifas para que comprenda el verdadero costo de su seguro de vida. Puede llamarnos o visitar una de nuestras ubicaciones, y le explicaremos todo, línea por línea, sin sorpresas.

Fuente: Seguros Magnum

Flexibilidad para el Futuro: La Opción de Conversión

Piense en una opción de conversión como «bloquear» su buena salud. Es una característica en muchas pólizas de seguro de vida a término que puede ser de gran ayuda en el futuro.

Le da el derecho de cambiar su póliza de término por una permanente más adelante, sin necesidad de responder nuevas preguntas de salud. Esto es un gran beneficio. Si desarrolla una condición de salud dentro de algunos años, una nueva póliza podría ser muy costosa. Pero esta opción le permite obtener un nuevo plan basado en la salud que tenía cuando se inscribió por primera vez.

Puede que agregue un poco al costo inicial del seguro de vida a término, pero saber que tiene esa opción en el futuro puede ser un gran alivio. Es una excelente red de seguridad que le mantiene al mando mientras su vida cambia.

¿Cómo saber si la opción de conversión vale la pena? Ayuda a pensar en la cobertura permanente de una manera diferente. Mientras que el seguro de vida a término está enfocado en la protección, algunas personas ven el seguro de vida permanente como una inversión en el futuro financiero a largo plazo de su familia, porque acumula valor en efectivo con el tiempo.

Cómo Magnum Lo Hace Todo Simple

Sabemos que todos estos detalles pueden sentirse como mucho para llevar. Está ocupado con su trabajo y su familia, y no tiene tiempo para convertirse en un experto en seguros. Ahí es donde entramos nosotros.

Estamos de Su Lado, No con una Cuota de Ventas

En Seguros Magnum, nuestro trabajo principal es explicar claramente cómo funciona el seguro de vida. Esa es la ventaja de trabajar con nuestros agentes de seguros independientes. Como corredores, no estamos atados a una sola compañía. Esto significa que nuestro único objetivo es hacer compras por usted, comparando opciones de muchas aseguradoras diferentes para encontrar la cobertura adecuada al precio correcto. Nosotros hacemos el trabajo pesado para que usted no tenga que hacerlo. Se trata de nuestra promesa: Mejor Precio, Mejor Servicio.

Conocemos Su Barrio

Estamos orgullosos de ser parte del vecindario. Durante más de 40 años, hemos estado ayudando a familias en comunidades de todo Illinois, Indiana, Texas, Arizona, Nuevo México y Nevada.

Ser un buen vecino es importante para nosotros. También vivimos aquí, así que entendemos cómo es la vida para las familias trabajadoras en nuestras comunidades. Por eso nos tomamos el tiempo para encontrar la cobertura adecuada para nuestros vecinos. No somos una gran corporación sin rostro; somos un negocio local, orgullosos de ser parte de su comunidad.

Lo Hacemos Fácil

Su vida no se detiene a las 5 p.m., y el acceso a su póliza tampoco debería hacerlo. Nuestras herramientas en línea y nuestra aplicación móvil le permiten administrar su póliza, obtener pruebas de seguro o realizar un pago en su propio horario, ya sea al mediodía o a la medianoche. Sabemos que el flujo de efectivo puede ser una preocupación real para las familias, por eso trabajamos arduamente para encontrar aseguradoras que ofrezcan opciones de pago flexibles que se ajusten a su presupuesto.

Reflexiones Finales

Entonces, ¿cuánto debería costar el seguro de vida a término? La respuesta honesta es que es diferente para cada persona. Depende de su edad, salud, estilo de vida y necesidades.

Lo más importante es que el proceso debe sentirse simple y claro. No debería tener que preocuparse por secretos o reglas confusas. Hemos visto a buenas personas pagar más de lo que necesitan, simplemente porque nadie se tomó el tiempo de explicarles las cosas. Creemos que eso no está bien. Ahí es donde entramos nosotros.

Sabemos que el seguro de vida a término no es un producto único para todos. Es por eso que nuestro trabajo es compartir conocimientos útiles sobre seguros y darle la confianza para tomar la decisión correcta para su familia. Todo comienza con una conversación simple en la que escuchamos lo que necesita. Luego, hacemos las compras por usted para encontrar la mejor póliza para su situación.

Nuestro objetivo en Magnum no es solo venderle una póliza. Es darle la cantidad adecuada de cobertura al mejor precio posible y encontrar un plan que cambie con usted. Llámenos hoy, o visite nuestro sitio web, donde nuestro amable equipo está disponible, y estaremos encantados de responder todas sus preguntas.

Cotiza en línea o llámanos

- Elige el seguro adecuado

- Compensación Para Trabajadores

- Fianzas De Garantía

- MIA Seguro De Vision

- MIA Seguro Dental

- Poliza De Proprietario De Negocio

- Responsabilidad Civil General

- Responsabilidad Profesional

- Seguro De Auto Comercial

- Seguro De Negocio

- Seguro De Propiedad Comercial

- Seguro De Vida

- Seleccionar estado

- Arizona

- Illinois

- Indiana

- Nevada

- New Mexico

- Texas