Una Guía Clara sobre el Costo de su Seguro de Negocio

Dirigir un negocio es un gran logro, y pone su corazón en ello todos los días. Se concentra en atender a sus clientes, gestionar su equipo y planificar el futuro. En medio de todo eso, pensar en el costo de su Seguro de Negocio puede sentirse como un ítem más complicado en una lista de tareas interminable. Ve un precio en una cotización, pero puede preguntarse: «¿Es esa toda la historia? ¿Qué es lo que realmente estoy pagando?»

Es una pregunta válida, y no está solo en hacérsela. El seguro puede parecer que tiene su propio lenguaje, lleno de términos que no siempre tienen sentido. Pero no tiene por qué ser así. Creemos que entender su seguro debería ser algo sencillo. Piense en esto como una charla directa en la que le mostramos qué entra en su factura final. Tal vez tenga preguntas específicas, como los secretos del costo del seguro para camiones de caja si tiene un negocio de transporte. Nuestro objetivo es darle respuestas claras para que pueda tomar decisiones inteligentes para proteger el negocio que ha trabajado tan arduamente para construir. Comencemos…

Tabla de Contenidos

- Resumen Rapido

- ¿Qué está incluido en su póliza de Seguro de Negocio?

- Por qué cada negocio tiene un precio único de seguro

- Formas más inteligentes de reducir su factura de seguro

- Respondiendo a sus principales preguntas sobre seguros empresariales

- Así es como Magnum hace que el Seguro de Negocio sea sencillo

- Reflexiones finales

Resumen Rápido

- Su factura de Seguro de Negocio es una combinación de coberturas que lo protegen de diferentes problemas, como daños a la propiedad o accidentes.

- El costo final de su Seguro de Negocio depende de su negocio único: lo que hace, dónde se encuentra y cuántas personas forman su equipo.

- Puede reducir su factura. Pasos sencillos, cómo tener un plan de seguridad o agrupar pólizas, pueden ahorrarle dinero real.

- Un gran aumento en el crecimiento puede elevar sus tarifas. Planificar para cuando contrate más personas o logre nuevos objetivos de ingresos le ayuda a evitar aumentos de precios sorpresivos.

- El socio de seguros adecuado lo hace fácil. Deben comprender su negocio y ayudarlo a obtener la cobertura adecuada sin confusión.

¿Qué está incluido en su póliza de Seguro de Negocio?

Antes de hablar de precios, echemos un vistazo a lo que realmente está comprando. El Seguro de Negocio no es solo una cosa. Generalmente es un paquete de diferentes coberturas.

Cada cobertura protege su negocio de un tipo diferente de problema. Una vez que sepa qué son estas partes, será mucho más fácil entender por qué está pagando y cómo determinar cuánta cobertura de Seguro de Negocio necesita realmente.

Aquí le mostramos algunos de los tipos de cobertura más comunes que conforman una póliza de Seguro de Negocio:

Seguro de Responsabilidad General

Piense en esto como su cobertura de «oops». Lo protege si un cliente se lesiona en su negocio o si accidentalmente daña la propiedad de alguien. Por ejemplo, ayuda a pagar las facturas médicas o de reparación si un cliente se resbala en el piso mojado. Es una protección básica que casi todo negocio necesita.

Seguro de Propiedad Empresarial

Esto cubre todos los bienes físicos de su negocio: su edificio, computadoras, herramientas e inventario. Si ocurre un incendio o un robo, esta cobertura le ayuda a reparar o reemplazar lo que perdió para que pueda seguir con su negocio.

Seguro de Negocio de Automóviles

Si utiliza autos, furgonetas o camiones para trabajar, necesita esto. Es como su póliza de seguro personal de auto, pero diseñada para riesgos empresariales. Ayuda a cubrir los costos de un accidente cuando usted o un empleado está conduciendo para el trabajo.

Seguro de Compensación para Trabajadores

Si tiene empleados, este es esencial. Si un empleado se lesiona o enferma en el trabajo, el seguro de compensación para trabajadores ayuda a pagar sus gastos médicos y salarios perdidos. También protege su negocio de ser demandado por la lesión. La mayoría de los estados que servimos, como Illinois, Indiana y Texas, requieren que lo tenga.

La combinación de coberturas que elija es lo que determina su costo final de Seguro de Negocio. Un consultor puede necesitar solo un par de coberturas, pero una empresa de construcción necesitará muchas más. Todo se trata de ajustar la protección al trabajo que realiza.

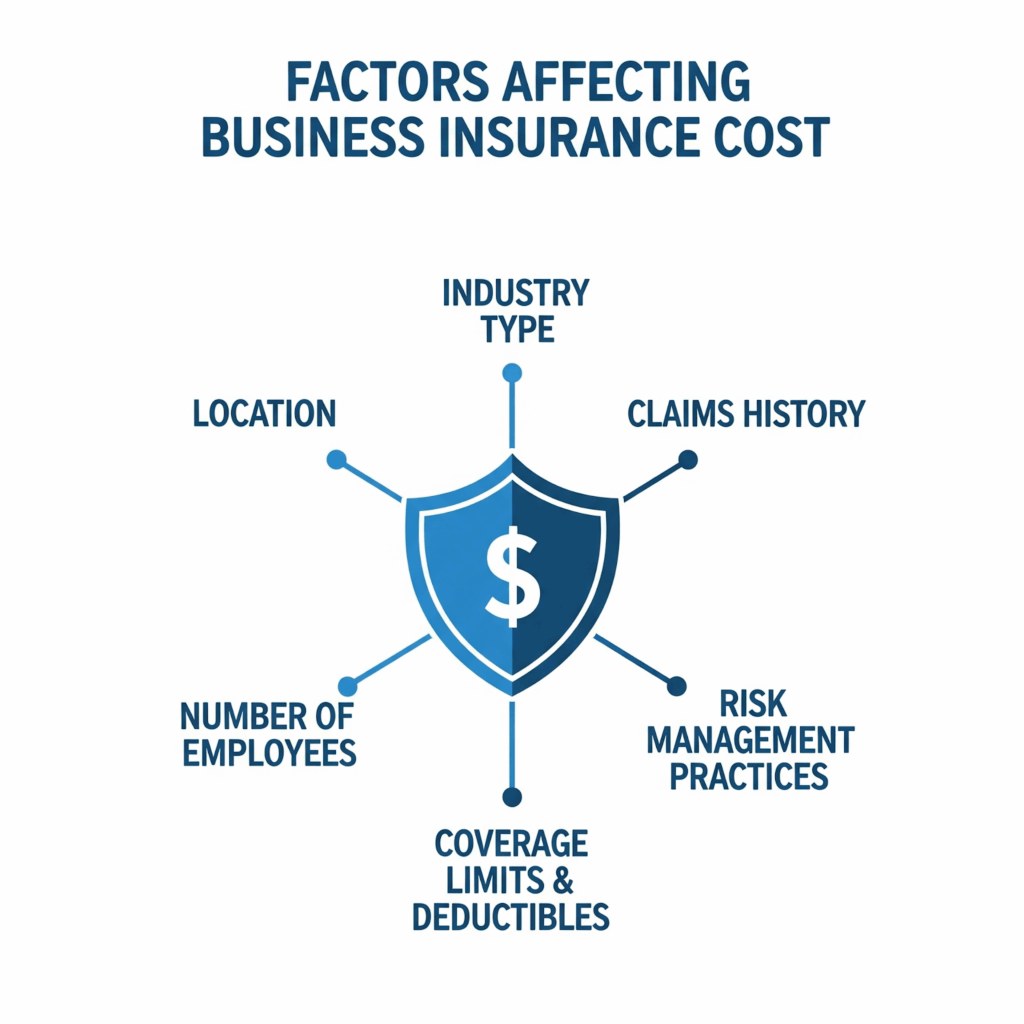

Por qué cada negocio tiene un precio único de seguro

¿Alguna vez se ha preguntado por qué su amigo con otro negocio paga un precio completamente diferente por su seguro? Es porque cada negocio se evalúa de manera independiente.

El trabajo de una aseguradora es comprender los riesgos asociados con lo que hace. No se trata de juzgar su negocio, sino de determinar las probabilidades de que necesite presentar un reclamo. El costo final de su Seguro de Negocio se basa simplemente en esas probabilidades.

Estos son los principales factores que determinan su tarifa de seguro:

Fuente: Generado por IA

El Tipo de Trabajo que Realiza

Lo que hace su negocio tiene un gran impacto en la tarifa de su seguro. Un escritor freelance que trabaja desde casa tiene un riesgo bastante bajo de que un cliente se lesione. Pero un restaurante ocupado o una empresa de techado enfrentan mucho más riesgo todos los días.

Si su trabajo implica trabajo físico, equipos grandes o trato con el público, el costo de su Seguro de Negocio probablemente será más alto. Esto se debe a que existe una mayor posibilidad de un accidente.

Su Ubicación

La dirección de su negocio importa. Algunos lugares tienen más riesgos que otros. Un negocio en la costa de Texas tiene que pensar en huracanes, mientras que una tienda en Illinois necesita estar preparada para tormentas invernales.

Incluso las leyes en su estado pueden influir. Algunos estados tienen leyes que hacen que las demandas sean más comunes, lo que puede aumentar el precio del seguro para pequeñas empresas en esa región.

Cuántas Personas Forman Su Equipo

A medida que su equipo crece, su riesgo también aumenta. Más empleados significa más posibilidades de que alguien se lesione en el trabajo. Por eso, los costos del seguro de compensación para trabajadores aumentan a medida que contrata más personas.

Agregar empleados también puede cambiarlo a una categoría de precios diferente para sus otras coberturas. El crecimiento es algo bueno, pero querrá planificar el aumento en los costos de su Seguro de Negocio que conlleva.

A continuación, una breve mirada a cómo puede cambiar su prima a medida que suma empleados:

| Número de empleados | Prima mensual promedio | Coberturas clave necesarias |

| 1-5 | $98 | GL, Profesional |

| 6-10 | $147 | GL, Profesional, WC |

| 11-25 | $203 | GL, Profesional, WC, Salud Grupal |

| 26-50 | $312 | Todas las anteriores + COBRA |

| 51+ | $487 | Todas las anteriores + Cumplimiento ACA |

Cómo Está Estructurado Su Negocio (SRL, Corporación, etc.)

La forma en que establezca legalmente su negocio puede cambiar su factura de seguro. Si tiene una SRL (Sociedad de Responsabilidad Limitada), por ejemplo, el costo de su seguro para SRL suele ser más bajo. Esto se debe a que una SRL crea una separación entre sus bienes personales y los bienes de su negocio. A las aseguradoras les gusta ver eso. Les indica que está planificando con anticipación.

Esto puede hacer una gran diferencia en el costo total de su Seguro de Negocio.

Su Historial de Reclamaciones

Esto es bastante sencillo. Al igual que con su seguro de auto, tener muchas reclamaciones pasadas puede significar que pagará más. Las aseguradoras pueden verlo como una señal de que se presentarán más reclamaciones.

Pero si tiene un historial limpio con pocas o ninguna reclamación, es probable que obtenga una tarifa más favorable. Demuestra que está operando un negocio seguro.

Al final del día, el precio de su Seguro de Negocio no es solo un número aleatorio. Está basado en aspectos reales de su negocio.

Fuente: Generado por IA

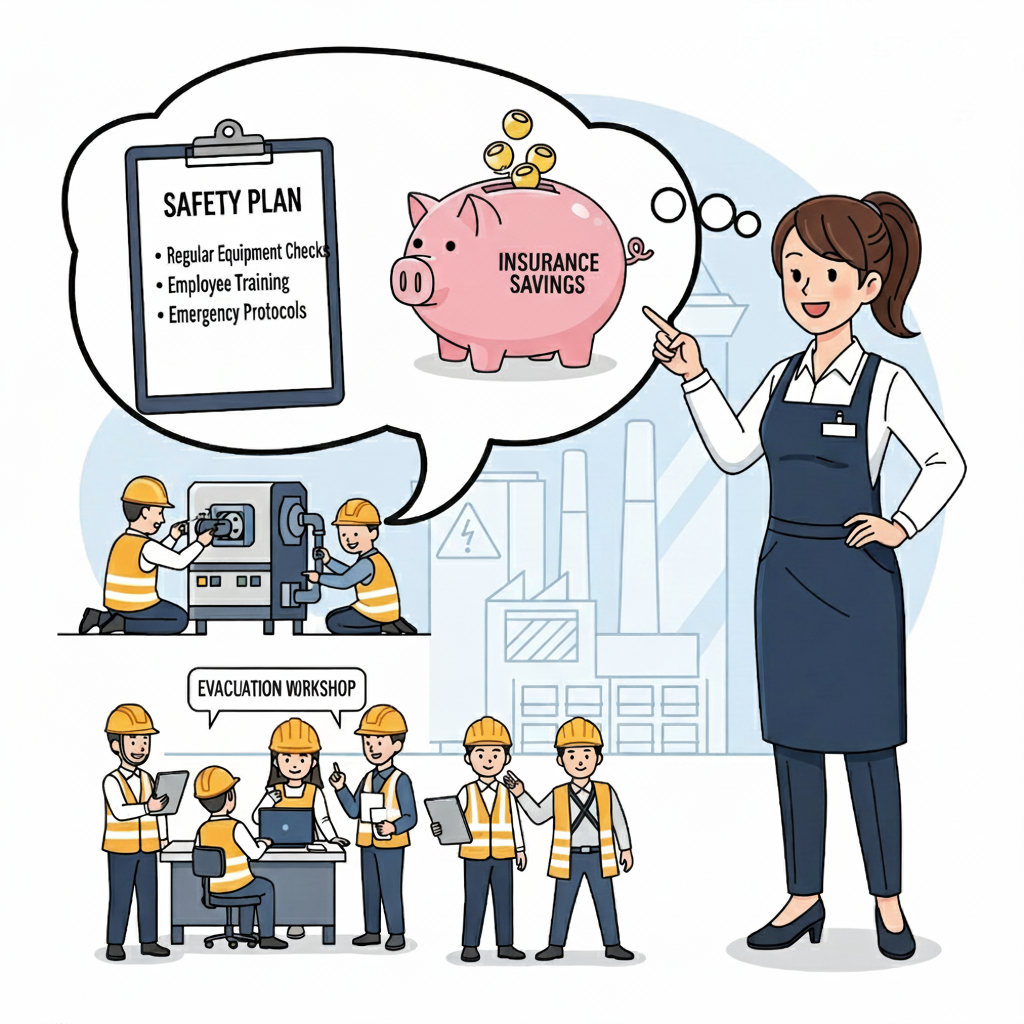

Formas Más Inteligentes de Reducir su Factura de Seguro

Ahora vamos a la parte positiva: cómo puede reducir realmente el costo de su Seguro de Negocio. Tiene más control sobre esto de lo que piensa. No se trata de recortar cobertura ni obtener menos protección, sino de ser inteligente con la cobertura que ya tiene.

Aquí hay algunas formas prácticas de gestionar su factura de seguro:

Elabore un Plan de Seguridad Sólido

Este es un factor clave. A las aseguradoras les gusta ver que usted está tratando activamente de prevenir accidentes antes de que ocurran. Un plan de seguridad simple y por escrito puede llevar a un buen descuento en su prima.

Su plan no tiene que ser complicado. Puede ser tan simple como:

- Realizar entrenamientos regulares de seguridad para su equipo.

- Tener reglas claras y escritas para realizar las tareas de manera segura.

- Mantener su espacio de trabajo limpio y libre de peligros para tropezones.

- Realizar mantenimiento regular en sus equipos y vehículos.

Si su negocio tiene vehículos de trabajo, por ejemplo, cosas simples como inspecciones regulares pueden hacer una gran diferencia en el costo de su seguro para furgonetas de carga.

Agrupe sus Pólizas

¿Sabe cómo puede ahorrar dinero al agrupar su seguro de hogar y auto? La misma idea funciona para su negocio. Una Póliza para Propietarios de Negocios (BOP, por sus siglas en inglés) es un ejemplo perfecto. Combina su seguro de responsabilidad general y seguro de propiedad empresarial en un solo paquete simple.

Esto es una gran oferta por dos razones: generalmente cuesta menos que comprar cada póliza por separado, y tiene menos papeleo que manejar. Reducir los precios de su seguro para pequeñas empresas mientras facilita su vida es una victoria clara.

Revise su Cobertura Anualmente

Su negocio siempre está cambiando. Su seguro debe mantenerse al día. Es una buena idea reservar un tiempo cada año para revisar sus pólizas con su agente.

Hágase algunas preguntas. ¿Vendió algún equipo importante? ¿Ha disminuido sus ingresos? ¿Se mudó a una oficina más pequeña? Cualquiera de estos cambios podría significar que debería estar pagando menos por su seguro. Una revisión rápida anual es una forma fácil de asegurarse de que su costo promedio de Seguro de Negocio esté donde debe estar. No pague por coberturas que ya no necesita.

Elija el Deducible Adecuado (Pero Sea Inteligente al Respecto)

Su deducible es simplemente la cantidad que acuerda pagar de su bolsillo en una reclamación antes de que su seguro comience a pagar. Si elige un deducible más alto, su factura mensual generalmente será más baja.

Esto puede ser una buena forma de ahorrar dinero si tiene un fondo de emergencia y puede pagar esa cantidad más alta si necesita presentar una reclamación. Es un intercambio: un pago mensual más bajo por un costo único potencialmente más alto. Se trata de decidir cuánto debería costarle el Seguro de Negocio cada mes en comparación con lo que podría manejar si surgiera una emergencia.

Planifique con Anticipación para un Gran Crecimiento

Es emocionante cuando su negocio comienza a despegar. Pero esos grandes aumentos en el crecimiento pueden, a veces, traer un aumento sorpresivo en sus costos de seguro. Lo vemos con empresas en estados como Texas e Illinois.

Por eso es inteligente avisarnos antes de alcanzar esos grandes números, como llegar a $1 millón en ventas o contratar a su vigésimo quinto empleado. Un poco de planificación puede ahorrarle una gran factura inesperada. Podemos revisar su póliza con usted para asegurarnos de que esté listo para el cambio.

Es una de las mejores maneras de mantener bajo control cuánto costará su seguro para pequeñas empresas a medida que su negocio crece.

Respondiendo a Sus Principales Preguntas sobre el Seguro de Negocio

Escuchamos muchas de las mismas preguntas de los dueños de negocios. Vamos a darle respuestas claras a las más comunes:

¿Realmente necesito seguro de compensación para trabajadores?

Si tiene empleados, la respuesta casi siempre es sí. La mayoría de los estados requieren que tenga seguro de compensación para trabajadores tan pronto como contrate a su primer empleado. Pero es más que solo una regla que debe seguir. Protege a sus empleados si se lastiman en el trabajo, y protege su negocio de costosas demandas. Es una cobertura importante tanto para usted como para su equipo.

¿Cuál es la diferencia entre responsabilidad general y responsabilidad profesional?

La diferencia entre responsabilidad general y responsabilidad profesional confunde a muchas personas, pero es bastante simple cuando se explica:

- El seguro de responsabilidad general es para accidentes físicos, como cuando un cliente se resbala y cae en su tienda. Piense en «resbalón y caída».

- El seguro de responsabilidad profesional cubre errores en los servicios que usted ofrece, como un contador dando un mal consejo que le cuesta dinero a un cliente. Piense en «mal consejo».

Si interactúa con el público, necesita responsabilidad general. Si ofrece servicios profesionales o asesoría, necesita responsabilidad profesional. Muchos negocios necesitan ambos.

¿Cuánto Seguro de Negocio es suficiente?

Esa es la gran pregunta, ¿verdad? La respuesta honesta es: depende de cada caso. La cobertura que necesita un escritor freelance es completamente diferente a la que necesita una empresa de techado o una empresa de limpieza. Los detalles del costo del seguro de limpieza, por ejemplo, son únicos para esa industria.

La respuesta correcta no se trata de comprar la póliza más grande que pueda encontrar. Se trata de encontrar la cobertura adecuada. Hablaremos con usted sobre lo que hace, cuáles son sus riesgos y cómo se ve su presupuesto. Desde ahí, podemos ayudarlo a determinar la cantidad de cobertura que le permita operar su negocio sin preocupaciones, todo a un precio que tenga sentido.

Fuente: Seguros Magnum

Así es como Magnum hace que el Seguro de Negocio sea Sencillo

Obtener un seguro para su negocio puede sentirse como una tarea. A menudo es confuso, consume tiempo que no tiene, y se queda preguntándose si realmente obtuvo una buena oferta. Lo entendemos. Y creemos que hay una mejor manera.

Desde hace más de 40 años, exactamente desde 1981, hemos estado ayudando a propietarios de negocios como usted. Hemos aprendido que las personas solo quieren respuestas claras y un precio justo. Ese es nuestro enfoque completo. Somos un corredor de seguros, lo que significa que nuestro trabajo es hacer las compras por usted. En lugar de tener que llamar a una docena de compañías diferentes, usted hace una sola llamada a nosotros. Nosotros nos encargamos de hacer todo el trabajo para encontrarle la mejor cobertura al mejor precio.

También sabemos que cada dólar cuenta cuando está dirigiendo un negocio. Por eso trabajamos con usted para encontrar un plan de pagos que se ajuste a su presupuesto, sin importar cómo sea su historial crediticio. Todo esto forma parte de nuestra promesa: Mejor Precio, Mejor Servicio.

Aquí tiene un desglose sencillo de las coberturas con las que podemos ayudarle:

Su Plan Integral de Seguro de Negocio

Este es su punto de partida. Nuestros planes de Seguro de Negocio están diseñados en torno a lo que hace todos los días. Hablaremos con usted sobre su trabajo y elaboraremos un plan sencillo que cubra los riesgos reales de su negocio. De esta manera, no tendrá que adivinar.

Seguro de Negocio de Automóviles para sus Vehículos de Trabajo

Si utiliza una furgoneta para entregas o un camión para transportar equipos, su póliza de auto personal no lo cubrirá. Necesita un Seguro de Negocio de automóviles. Está diseñado específicamente para los riesgos de estar en la carretera por motivos de trabajo. Si uno de sus vehículos tiene un accidente, esta cobertura es la que ayuda a pagar los daños y cualquier lesión. Compararemos las opciones para encontrarle una excelente tarifa para sus vehículos de trabajo.

Seguro de Compensación para Trabajadores para Proteger a su Equipo

Si tiene empleados, necesita seguro de compensación para trabajadores. En la mayoría de los estados, es obligatorio. Pero también es lo correcto. Si un empleado se lesiona en el trabajo, ayuda a cubrir sus gastos médicos y salarios perdidos. Protege a su equipo y a su negocio de demandas que podrían ser increíblemente costosas.

Seguro de Responsabilidad General para Accidentes Cotidianos

Los accidentes suceden. Un cliente podría resbalarse en un piso mojado, o podría dañar accidentalmente la propiedad de un cliente. El seguro de responsabilidad general es lo que lo protege en estos momentos inesperados. Ayuda a pagar las facturas médicas o de reparación y los honorarios legales si lo demandan. Es una protección básica que todo propietario de negocio debe tener.

Seguro de Propiedad empresarial para sus Bienes

Su negocio depende de sus bienes físicos. Estamos hablando de su edificio, herramientas, computadoras e inventario. El seguro de propiedad empresarial los protege de cosas como incendios, robos o daños por tormentas. Si algo sucede, esta cobertura le ayuda a reparar o reemplazar lo que perdió para que pueda volver a abrir las puertas de su negocio.

Póliza para Propietarios de Negocios para Ahorrar Dinero

Una póliza para propietarios de negocios es una excelente opción para muchas pequeñas empresas. Combina su seguro de responsabilidad general y su seguro de propiedad empresarial en un solo paquete. ¿Por qué es inteligente? Obtiene dos coberturas esenciales en una póliza simple, y casi siempre cuesta menos que comprarlas por separado.

Seguro de Responsabilidad Profesional para Empresas de Servicios

Si está en el negocio de ofrecer asesoramiento o brindar servicios profesionales, necesita seguro de responsabilidad profesional. También se le conoce como cobertura de «Errores y Omisiones». Lo protege si un cliente afirma que cometió un error que le costó dinero. Si es contador, consultor o diseñador, esta cobertura es imprescindible.

Fianzas para Garantizar su Trabajo

Para muchos contratistas, conseguir un gran trabajo requiere una fianza. Es básicamente una garantía para su cliente de que completará el trabajo como se prometió. Demuestra a los clientes que es un profesional y, a menudo, se requiere para obtener trabajos más grandes. Podemos ayudarlo a obtener la fianza que necesita rápidamente, para que pueda empezar a trabajar.

¿Listo para una Cotización que Tenga Sentido?

Comenzar es fácil. Estamos aquí para ayudarlo a obtener la cobertura adecuada sin dolor de cabeza:

- Llámenos – Puede comunicarse con nosotros al 1-888-539-2102 para hablar con una persona real.

- Envíenos un mensaje – ¿Prefiere escribir? Contáctenos a través de nuestro sitio web.

- Visítenos – Tenemos oficinas locales. Encuentre una cerca de usted y venga a saludarnos.

- Utilice nuestra aplicación – También puede descargar nuestra aplicación móvil para gestionar su seguro mientras está en movimiento.

¡No nos detenemos solo en proteger su negocio! En Magnum, también podemos ayudarlo a usted y a sus seres queridos de igual manera. Explore nuestros otros servicios aquí.

Reflexiones Finales

Mire, el costo de su Seguro de Negocio no tiene que ser un misterio complicado. Cuando comprende los elementos clave, puede tomar el control. Puede tomar decisiones inteligentes que afecten directamente su resultado final.

Sabemos que el seguro puede ser una gran fuente de estrés para los propietarios de negocios, lo vemos todo el tiempo. Nuestro trabajo es simplificarlo. Todo se reduce a saber cómo elegir el seguro adecuado para sus necesidades específicas, para que no esté pagando por cosas que no necesita o perdiendo coberturas que sí necesita. Usted ha trabajado duro para construir algo grande. Permítanos asegurarnos de que esté debidamente cubierto.

Cotiza en línea o llámanos

- Elige el seguro adecuado

- Compensación Para Trabajadores

- Fianzas De Garantía

- MIA Seguro De Vision

- MIA Seguro Dental

- Poliza De Proprietario De Negocio

- Responsabilidad Civil General

- Responsabilidad Profesional

- Seguro De Auto Comercial

- Seguro De Negocio

- Seguro De Propiedad Comercial

- Seguro De Vida

- Seleccionar estado

- Arizona

- Illinois

- Indiana

- Nevada

- New Mexico

- Texas