¿Qué influye en el costo de su Seguro Sombrilla Comercial? Una guía sencilla

Usted ha invertido todo en su negocio. Días largos, madrugadas tempranas — lo ha hecho todo para construir algo de lo que puede sentirse orgulloso. Probablemente ya cuente con seguros que cubren los contratiempos del día a día, lo cual es un excelente primer paso.

Pero, ¿alguna vez ha tenido esa pequeña voz en la cabeza que pregunta: “¿Qué pasa si ocurre algo realmente grande?” Un accidente importante, una demanda de gran magnitud… situaciones que su póliza estándar quizás no alcance a cubrir. Es un pensamiento inquietante, y justamente ahí es donde entra en juego algo llamado Seguro Sombrilla Comercial. Puede parecer un tema complicado, pero no tiene por qué serlo. En Seguros Magnum creemos que es fundamental ir al grano cuando se trata de elegir el seguro adecuado para su negocio. Hablemos de qué es exactamente y qué significa para usted.

Tabla de Contenidos

- Resumen rápido

- ¿Qué es realmente un Seguro Sombrilla Comercial?

- ¿Cómo se determina el precio de mi seguro Sombrilla?

- ¿Existen formas inteligentes para que una pequeña empresa ahorre dinero?

- Cómo Magnum facilita su cobertura

- Reflexiones finales

Resumen Rápido

- Qué es: Una capa adicional de protección por responsabilidad civil que entra en acción cuando sus otras pólizas principales —como responsabilidad general o seguro comercial de autos— alcanzan su límite máximo.

- Cómo se calcula el precio: Su costo final es único para su empresa. El tipo de trabajo que realiza, su ubicación, la solidez de sus pólizas actuales y su historial de seguridad influyen directamente.

- Cómo ahorrar: Tiene más control del que imagina. Estrategias inteligentes como planificar el crecimiento futuro, combinar pólizas y trabajar con un agente independiente pueden generar ahorros reales.

- Por qué importa: Es su red de seguridad definitiva. Puede proteger su negocio de una sola demanda o accidente catastrófico que, de otro modo, podría resultar financieramente devastador.

¿Qué es realmente un Seguro Sombrilla Comercial?

Antes de hablar de costos, veamos qué es exactamente. En pocas palabras, es una capa adicional de protección para cuando una reclamación supera los límites de sus pólizas principales. Es su plan de respaldo ante eventos mayores.

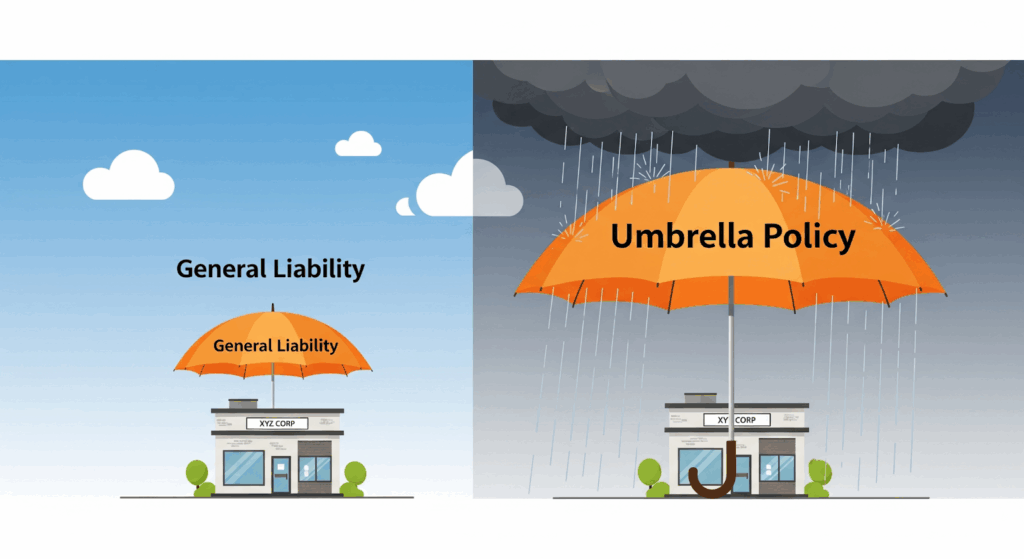

Un respaldo para sus pólizas principales

Piense en sus pólizas principales —como su seguro de responsabilidad general o su seguro comercial de autos— como un impermeable para la lluvia diaria: funciona perfectamente para las lluvias ligeras. El Seguro Sombrilla Comercial es el Sombrilla resistente que utiliza durante una tormenta fuerte. Solo entra en acción una vez que el límite de su póliza principal se ha agotado, ofreciéndole una protección más amplia para esas situaciones poco frecuentes pero graves.

Si sus pólizas principales tienen límites más altos, es menos probable que necesite usar su seguro Sombrilla, y las aseguradoras suelen considerar esto como un riesgo menor, lo que puede traducirse en un precio más favorable. En cambio, si sus pólizas tienen límites más bajos, el riesgo es mayor y el seguro Sombrilla puede costar un poco más. Todo depende de cómo se complementen las coberturas.

Un Ejemplo Real

Así es como funciona en la práctica: Imagine que una de sus camionetas de trabajo causa un accidente importante. El costo total por daños y gastos médicos asciende a 1.5 millones de dólares. Su póliza de seguro comercial de autos cubre 1 millón de dólares, pero… ¿qué ocurre con los 500,000 dólares restantes?

Sin una póliza Sombrilla, ese monto saldría directamente del bolsillo de su empresa. Con un Seguro Sombrilla Comercial, esa cobertura adicional entra en acción para cubrir esos 500,000 dólares, protegiendo su negocio de una pérdida financiera considerable. Funciona de la misma forma si, por ejemplo, un cliente sufre una caída grave en sus instalaciones y la demanda supera el límite de su póliza de responsabilidad general.

Fuente: Generado por IA

¿Es solo para grandes empresas?

No. Este no es un recurso exclusivo de las grandes corporaciones.

Un Seguro Sombrilla Comercial para pequeñas empresas es, en realidad, una de las formas más inteligentes y accesibles que un negocio en crecimiento puede usar para protegerse.

Es una manera sencilla de asegurarse de que un mal día no ponga en riesgo todo lo que ha construido.

¿Cómo se determina el precio de mi seguro Sombrilla?

La mayoría de los dueños de negocios se preguntan: ¿Cuánto cuesta una póliza Sombrilla?

Cuando se escucha hablar de millones de dólares en protección adicional, es fácil asumir que el precio será elevado. Pero la buena noticia es que, en muchos casos, es una de las mejores ofertas dentro del mundo de los seguros.

Sus pólizas principales están diseñadas para cubrir los riesgos cotidianos más comunes.

Una póliza Sombrilla solo se activa en eventos excepcionales. Y como la probabilidad de que tenga que usarse es mucho menor, su costo suele representar solo una fracción de lo que paga por sus otras pólizas comerciales. De hecho, un año entero de protección Sombrilla puede costar menos que unos pocos meses de cobertura principal.

Su costo final de Seguro Sombrilla Comercial no es un misterio. Depende de varios factores lógicos que ayudan a la aseguradora a entender claramente su negocio. Veamos los principales.

El tipo de trabajo que realiza

Lo que usted y su equipo hacen a diario es el factor más importante en el precio de su seguro. Todo se basa en las situaciones reales que enfrenta su negocio. Un restaurante muy concurrido en Arizona, con cientos de clientes entrando y saliendo todos los días, tiene un riesgo muy diferente de enfrentar una demanda importante por una caída que una librería tranquila. Una empresa de construcción en Texas, con equipos trabajando en sitios activos con maquinaria pesada, tiene un perfil de riesgo muy diferente al de una firma de contabilidad, donde los empleados están en sus escritorios.

Todo se reduce a las probabilidades de que ocurra un accidente importante. Cuanta más interacción pública tenga su negocio, más trabaje con equipos potencialmente peligrosos, o más empleados tenga en la vía pública, mayor será el riesgo de una gran reclamación. Un asegurador analizará lo que su equipo realmente hace día a día para comprender su situación única.

La ubicación de su negocio

El lugar donde se establece también tiene un gran impacto. Una empresa ubicada en una gran ciudad de Illinois enfrenta riesgos diferentes —como mayor tráfico y más interacción con el público— que una que opera en un pueblo tranquilo de Indiana. El clima local también influye: un negocio en la costa de Texas debe considerar el riesgo de tormentas severas, que pueden generar reclamaciones complejas y costosas.

Y no se trata solo del clima. Cada estado —e incluso cada condado— puede tener un entorno legal diferente. Algunas zonas son conocidas por tener más litigios, y el costo promedio de los acuerdos puede ser mucho más alto.Whether you need business insurance in Illinois, Arizona, or Nevada, we’ve got you covered because we’re right here with you.

Por eso el seguro comercial de autos puede variar entre Arizona, Indiana y Nevada: cada estado tiene sus propias leyes y factores de riesgo. Ahí es donde contar con un agente local marca la diferencia. En Seguros Magnum entendemos las tendencias locales y conocemos las condiciones específicas de su comunidad. Ya sea que necesite seguro para negocios en Illinois, Arizona o Nevada, estamos aquí para respaldarlo —porque somos parte de su mismo entorno.

La solidez de sus pólizas actuales

Su póliza Sombrilla funciona en conjunto con sus otros seguros, por lo que la fortaleza de esas coberturas principales es clave. Piense en ellas como su primera línea de defensa. Si son sólidas y tienen buenos límites, su póliza Sombrilla será menos necesaria.

Las aseguradoras consideran esto un riesgo menor, lo que a menudo se traduce en un precio más bajo. Contar con una buena combinación entre seguro de responsabilidad general y seguro de responsabilidad profesional es esencial para construir una base sólida.

Su historial de seguridad y de reclamaciones

Este punto es simple: una empresa segura paga menos. Su historial de reclamaciones le muestra a la aseguradora qué tan responsable es. Si tiene un historial limpio, con pocas o ninguna reclamación en los últimos años, eso demuestra que toma la seguridad en serio, y casi siempre se recompensa con una tarifa mejor. Es un beneficio directo por mantener operaciones seguras y bien gestionadas.

¿Cuánto debería esperar pagar?

Hablemos del precio de forma sencilla. ¿Cuánto cuesta el Seguro Sombrilla Comercial?

Si bien cada negocio tiene un costo único, muchos dueños se sorprenden de lo accesible que puede ser esta protección adicional. En la mayoría de los casos, el costo promedio del seguro Sombrilla representa solo una pequeña fracción de lo que pagan por sus pólizas principales. No es raro que un año completo de cobertura Sombrilla cueste menos que unos pocos meses de su seguro comercial principal.

El precio depende en gran parte del tipo de industria. Una tienda minorista enfrenta riesgos muy distintos a los de una empresa constructora, y eso se reflejará en el costo. Como regla general, puede pensar en él como un pequeño porcentaje de sus ventas anuales. Si el costo de su Seguro Sombrilla Comercial parece alto en comparación con sus ingresos, es una señal de que debería hacer más preguntas —y nosotros estamos aquí para ayudarle con eso.

¿Existen formas inteligentes para que una pequeña empresa ahorre dinero?

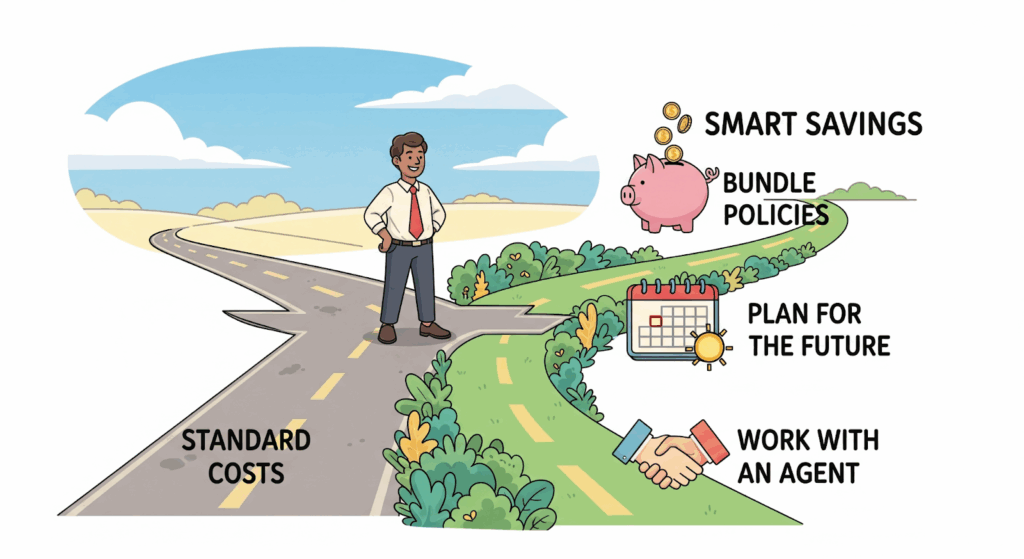

Sí, absolutamente. Tiene más control sobre sus costos de seguro del que imagina. Hay varias decisiones simples y estratégicas que puede tomar para reducir directamente el costo promedio de su póliza Sombrilla.

Por supuesto, no se trata de recortar coberturas o comprometer su protección, sino de ser proactivo y mostrarle a la aseguradora que usted es un empresario responsable que prioriza la seguridad. Cuando logra demostrar eso, generalmente obtiene una mejor tarifa. Tan simple como eso.

Aquí tiene algunos consejos para empezar –

Piense a futuro

Este es uno de los consejos más valiosos para un negocio en crecimiento.

Es fácil contratar una póliza que se ajuste a su situación actual, pero si planea expandirse, es más económico adquirir una cobertura que contemple el crecimiento esperado en los próximos años.

Piénselo como cuando compra un abrigo de invierno: no elige uno ajustado al cuerpo sin espacio para un suéter debajo. Compra uno con margen para crecer y adaptarse. Lo mismo aplica a su seguro Sombrilla para pequeñas empresas.

Por ejemplo, si hoy dirige una pequeña empresa de construcción con dos camiones, pero planea tener cinco en tres años, es mejor contratar una póliza que ya contemple ese crecimiento. ¿Por qué? Porque a las aseguradoras les gustan los planes predecibles.

Un aumento repentino de cobertura puede parecer riesgoso y reflejarse en un precio más alto. Un poco de previsión puede generar un gran ahorro.

Lista rápida para planificar su futuro

- ¿Dónde proyecta que estarán sus ventas dentro de 3 a 5 años?

- ¿Planea adquirir nuevos equipos o propiedades importantes?

- ¿Sus clientes principales exigen un monto mínimo de cobertura?

- ¿Existen riesgos nuevos o crecientes en su sector?

- ¿Piensa expandirse a otra ciudad o estado?

- ¿Cuántas personas planea contratar en los próximos años?

Fuente: Generado por IA

Combine sus pólizas principales para ahorrar

Aquí hay una manera inteligente de ahorrar algo de dinero. Una Póliza de Propietario de Negocio es una excelente opción para muchas pequeñas empresas. Combina sus coberturas principales, como responsabilidad general y seguro comercial de propiedad, en un solo paquete sencillo.

Es una buena opción por dos razones. Suele costar menos que contratar esas pólizas por separado. Facilita su vida: obtiene una sola póliza, una sola factura y un único número de contacto.

Contar con una póliza consolidada y sólida como la Póliza de Propietario de Negocio es una excelente base. Además, puede ayudar a reducir el costo general de su Seguro Sombrilla Comercial cuando decida agregar esa capa de protección adicional.

Trabaje con un agente que busque por usted

Este podría ser el consejo más importante que podamos darle. Podría pasar días llamando a distintas aseguradoras, tratando de entender cotizaciones confusas. O puede hacer una sola llamada a nosotros.

Esa es la ventaja de trabajar con un agente independiente. Es importante distinguir entre agentes cautivos y agentes independientes: un agente cautivo trabaja para una sola compañía y solo puede ofrecer sus productos. Un agente independiente trabaja para usted.

En Magnum, somos agentes de seguros independientes al servicio de su negocio. Nuestra labor es sencilla: tomamos lo que su empresa necesita y lo buscamos en múltiples proveedores para encontrar la mejor cobertura al mejor precio. Le explicamos sus opciones de manera clara y manejamos todo el trabajo administrativo. Usted obtiene un excelente trato y puede concentrarse en gestionar su negocio.

Revise los programas grupales

Muchas asociaciones de la industria o gremios ofrecen planes de seguro grupales para sus miembros. Es una excelente manera de usar el poder del grupo a su favor. Al comprar seguros para un gran grupo de negocios similares, pueden obtener tarifas mucho mejores que un negocio pequeño por sí solo.

Siempre vale la pena verificar si un gremio o asociación a la que pertenece ofrece un programa de este tipo, ya que puede generar ahorros reales.

Tenga un plan sencillo para cuando algo salga mal

No se trata solo de si ocurren reclamaciones, sino de cómo las maneja. Tener un proceso claro y simple para incidentes puede hacer una gran diferencia. Una respuesta rápida y organizada demuestra que usted está al control de la situación y ayuda a resolver reclamaciones más rápido.

No tiene que ser un proceso formal o complicado. Puede ser una lista de verificación de una página que sus gerentes tengan a mano, incluyendo:

- Primeros pasos: Asegúrese de que todos estén a salvo

- A quién llamar: Su contacto principal en la empresa y su agente de Magnum

- Qué anotar: Fecha, hora, lugar y descripción breve de lo ocurrido

- Fotos: Si es seguro, tome algunas imágenes de la escena

Por qué un plan sencillo ayuda a reducir sus costos

Tener un plan antes de que ocurra un incidente es simplemente inteligente. Demuestra a la aseguradora que su negocio es responsable y bien gestionado. Incluso frente a eventos inesperados, tiene una manera de manejarlos con calma.

Con el tiempo, esto puede traducirse en un historial de seguridad más sólido y un historial de reclamaciones limpio. Una empresa organizada y seria respecto a la seguridad se percibe como un riesgo menor, lo cual es clave para mantener bajos los costos de su Seguro Sombrilla Comercial a largo plazo.

Cómo Magnum facilita obtener cobertura

Entendemos que usted está ocupado dirigiendo su negocio. No tiene tiempo de convertirse en un experto en seguros, ni debería. Ahí es donde entramos nosotros.

Una sola llamada lo cubre todo

Piense en nosotros como su tienda integral de seguros comerciales. Desde 1981, ayudamos a dueños de negocios a proteger lo que tanto esfuerzo les ha costado construir. Como agentes independientes, no trabajamos para una sola aseguradora, trabajamos para usted. Comparamos opciones de múltiples proveedores para encontrar la cobertura adecuada según sus necesidades y presupuesto.

Entendemos las normativas locales y lo que se requiere para obtener cobertura en su estado, ya sea un bonds de caución en Nuevo México o entender los detalles de workers comp en Arizona e Illinois. Nuestro equipo maneja los detalles para que usted pueda concentrarse en su negocio.

La protección que necesita, todo en un solo lugar

Así es cómo podemos ayudarle a mantenerse protegido:

- Seguro Sombrilla Comercial: Brinda una capa adicional de protección para reclamaciones importantes que superen los límites de sus otras pólizas

- Seguro de negocios: Su cobertura principal, diseñada según las operaciones diarias

- Seguro comercial de autos: Si utiliza vehículos en su empresa, buscamos cobertura asequible

- Seguro de compensación laboral: Protege a su equipo ante accidentes laborales

- Responsabilidad general: Cubre lesiones a clientes o daños accidentales a la propiedad ajena

- Seguro comercial de propiedad: Protege sus instalaciones, herramientas, computadoras e inventario

- Póliza de propietario de negocio: Paquete inteligente que combina cobertura de propiedad y responsabilidad para ahorrar dinero

- Seguro de responsabilidad profesional: Cubre reclamaciones por errores o negligencias en sus servicios profesionales

- Fianzas de garantía: Le ayudamos a obtener la fianza necesaria para garantizar su trabajo, ya sea en Arizona o Indiana

¿Listo para una cotización clara?

Obtener una cotización no tiene que ser complicado. Nos comprometemos a ofrecerle mejor precio y mejor servicio, comenzando con respuestas claras y una cotización fácil de entender.

- Llámenos: 1-888-539-2102

- Contáctenos en línea

- Encuentre una ubicación cercana

- Descargue nuestra app móvil

Fuente: Seguros Magnum

Reflexiones Finales

Mantengámoslo simple. Una póliza Sombrilla sirve para estar preparado ante un evento importante y así poder mantener su negocio en funcionamiento. El costo de su Seguro Sombrilla Comercial no tiene por qué ser un gasto elevado. Es una parte inteligente y manejable de la protección de su empresa.

La idea principal es esta: no tiene que resolverlo todo por su cuenta. El seguro de responsabilidad Sombrilla para negocios puede parecer complicado, pero estamos aquí para hacerlo sencillo. Funciona en conjunto con sus otras pólizas, como su seguro de compensación laboral. En Magnum, estamos aquí para ayudarle a poner en su lugar las piezas correctas y proteger el negocio que tanto esfuerzo le ha costado construir.

Cotiza en línea o llámanos

- Elige el seguro adecuado

- Compensación Para Trabajadores

- Fianzas De Garantía

- MIA Seguro De Vision

- MIA Seguro Dental

- Poliza De Proprietario De Negocio

- Responsabilidad Civil General

- Responsabilidad Profesional

- Seguro De Auto Comercial

- Seguro De Negocio

- Seguro De Propiedad Comercial

- Seguro De Vida

- Seleccionar estado

- Arizona

- Illinois

- Indiana

- Nevada

- New Mexico

- Texas